Lo stagno è stato uno dei migliori metalli del 2016, sorpassato soltanto dallo zinco.

Da gennaio 2016, quando aveva raggiunto il suo livello più basso, ha guadagnato oltre il 50%, a causa delle preoccupazioni circa le miniere del Myanmar e il calo delle scorte in borsa.

Per sei degli ultimi dieci anni, il mercato dello stagno era in un deficit, con un divario tra produzione e consumo di circa il 4% del mercato totale. Ma, nei prossimi anni, è prevista una crescita della domanda spinta dalle nuove applicazioni legate al risparmio e allo stoccaggio di energia.

La produzione è diminuita in modo significativo in Indonesia, così come in Perù e in Cina e, nonostante un aumento della produzione in Myanmar, le preoccupazioni continuano a crescere circa la sostenibilità delle forniture a livello globale.

Lo stagno è uno dei cosiddetti metalli insanguinati, insieme a tungsteno, tantalio (coltan) e oro, a proposito dei quali, adesso, le grandi aziende dell’elettronica richiedono una fonte certificabile dei materiali utilizzati nei loro prodotti per evitare l’uso di questi metalli.

Secondo quanto riferisce Reuters, a dicembre, più di 500 aziende, tra cui marchi leader nei propri settori come Apple e Tiffany & Co., annoverano tra i loro fornitori aziende cinesi che acquistano minerali dalla miniera di Man Maw in Myanmar, attualmente controllata da un gruppo di ribelli.

Per avere un quadro più generale delle forniture mondiali di stagno, si consideri che i cinque maggiori paesi produttori sono, secondo i dati di Platts: Cina (35%), Russia (12%), Australia (8%), Indonesia (7%) e Brasile (6%).

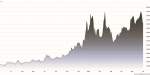

Come detto in precedenza, a gennaio, i prezzi dello stagno sono arrivati al livello più basso dal 2009, toccando i 13.085 dollari a tonnellata, ma superando i 21.000 dollari a fine anno. Una salita spinta dalle giacenze al London Metal Exchange (LME) in discesa costante, che hanno raggiunto il minimo in quasi otto anni.

E per il 2017 le previsioni rimangono positive, con una forte domanda reale e un deficit di approvvigionamento che arriverà a 9.400 tonnellate nel 2020, a causa dell’esaurimento delle riserve di minerale.

Così come nel 2016, il mercato del 2017 sarà caratterizzato da un’offerta sempre più debole (cosa che porta ad una riduzione delle scorte di borsa) che fa alzare i prezzi del metallo. Perciò, gli investitori tengono gli occhi puntati sulle notizie e sugli sviluppi che riguardano tutti i siti produttivi attualmente in funzione.

METALLIRARI.COM © SOME RIGHTS RESERVED