Anche il meno informato tra gli investitori è a conoscenza delle enormi potenzialità di tutti quei metalli destinati a beneficiare della transizione verso fonti di energia più pulite. I primi che vengono in mente sono nichel, litio cobalto o rame solo per citarne alcuni.

Tuttavia, soltanto i più informati si rendono conto che esiste un altro metallo critico totalmente trascurato dagli investitori, ma che riveste un ruolo fondamentale nell’elettronica e che troviamo in ogni tipo di tecnologia: lo stagno.

Dove c’è elettronica c’è stagno

In genere, le quantità di stagno impiegate nelle varie applicazioni sono piccole (è usato in gran parte per le saldature). Per esempio, in un auto elettrica ci sono solo pochi grammi di stagno rispetto a 80 chilogrammi di rame e 8 chilogrammi di litio. Tuttavia, qualsiasi congegno elettronico ha bisogno di stagno e i pochi grammi diventano presto tonnellate.

Lo stagno è ovunque e non ci sono in vista altri materiali che possano sostituirlo perché per farlo sarebbe necessario stravolgere il modo in cui vengono prodotti tutti i dispositivi elettronici. Per queste ragioni molti paesi, tra cui Stati Uniti, Giappone e Regno Unito, lo considerano un minerale critico.

Ma come è strutturato il mercato di questo metallo? Innanzitutto, fino ad oggi, i consumi sono stati relativamente stabili, con una crescita di circa il 2% all’anno. La miniaturizzazione dell’elettronica (che riduce il volume di stagno richiesto per articolo) compensava in parte la crescente domanda di elettronica in tutto il mondo.

Nel prossimo decennio cambieranno gli equilibri di mercato

Tuttavia, anche per lo stagno, le cose cambieranno nel prossimo decennio. L’ascesa dei veicoli elettrici e il diffondersi della tecnologia dei telefoni cellulari 5G (che richiede una densità di infrastrutture molto maggiore) sono destinati a far aumentare significativamente la domanda. Anche il settore dei pannelli solari fotovoltaici avrà bisogno di più stagno. Si prevede che la domanda dell’industria solare raggiungerà le 25.000 tonnellate quest’anno (dieci anni fa era praticamente nulla) e potrebbe raddoppiare entro il 2030.

Secondo un recente studio del Massachusetts Institute of Technology (MIT), lo stagno sarà il metallo che più risentirà dell’ascesa delle nuove tecnologie (veicoli elettrici, la robotica e le energie rinnovabili) davanti a litio, cobalto e argento.

L’International Tin Association (ITA) prevede che la domanda di stagno potrebbe raggiungere le 500.000 tonnellate entro il 2030, rispetto alle 400.000 tonnellate dell’anno scorso.

L’offerta non riuscirà a tenere il passo con la domanda

Naturalmente, quando la domanda di un metallo cambia così radicalmente, gli occhi sono puntati sul”offerta e sulla sua capacità di tenere il passo.

Geologicamente, lo stagno è uno degli elementi più rari, molto più raro di altri metalli di base. Si tratta di un metallo che muove volumi relativamente piccoli, tali da non risvegliare l’interesse delle grandi società minerarie mondiali.

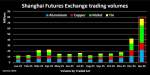

Negli ultimi decenni l’offerta è stata facilmente in grado di tenere il passo con la domanda, utilizzando il metallo proveniente da minatori artigianali in Africa e in Asia, oltre alle riserve strategiche degli Stati Uniti quando i prezzi aumentavano troppo. Inoltre, ormai da dieci anni, è entrato sulla scena mondiale dei produttori di stagno il Myanmar che è diventato uno dei maggiori produttori.

Ma, nei prossimi anni, con le riserve strategiche americane diminuite e circa il 90% della capacità di fusione dello stagno situata nel sud-est asiatico, le aziende occidentali sono preoccupate per la sicurezza dell’approvvigionamento. Preoccupazioni più che giustificate anche dalle decisioni dell’Indonesia che, dopo aver vietato le esportazioni di minerale di nichel per favorire l’industria locale delle batterie, potrebbe fare lo stesso per lo stagno.

Considerando le miniere che potrebbero essere sviluppate nei prossimi anni ( lo sviluppo di nuovi progetti minerari richiede almeno 8-10 anni), l’ITA prevede un deficit di stagno di circa 50.000 tonnellate entro la fine del decennio.

METALLIRARI.COM © ALL RIGHTS RESERVED