Il molibdeno ha sofferto molto il crollo dei prezzi del petrolio nel 2020 ma, nel 2021, ha rialzato la testa. Soprattutto negli ultimi mesi dello scorso anno i prezzi hanno ricominciato a correre.

Pertanto, l’ottimismo che ha ricominciato a diffondersi sul mercato dovrebbe indurci a immaginare il 2022 sulla falsariga del 2021? Quali sono gli imprevisti che potrebbero compromettere il mercato? Per rispondere a queste domande e per capire come si muoveranno i prezzi, sentiamo cosa hanno da dire analisti ed esperti di questo settore…

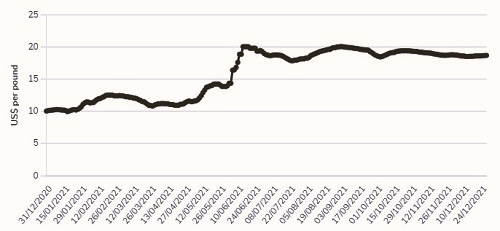

2021, l’anno del raddoppio dei prezzi

I prezzi del molibdeno hanno iniziato il 2021 con una tendenza al rialzo, grazie alle aspettative positive circa la domanda di metalli industriali. Nella seconda parte dell’anno i prezzi sono aumentati fino a toccare un massimo annuale al di sopra dei 20 dollari per libbra.

A giugno 2021, da inizio anno, il metallo era già aumentato di oltre il 50 percento. Poi la crescita dei prezzi ha avuto una piccola pausa ad agosto, sui timori del rallentamento della produzione di acciaio cinese. Ma da settembre a fine anno i prezzi sono volati fino a raggiungere i 20 dollari, un livello attorno al quale si sono mantenuti. Di fatto, da inizio anno, i prezzi sono quasi raddoppiati.

Secondo l’International Molybdenum Association, nel terzo trimestre del 2021, la produzione globale di molibdeno è diminuita dell’1% rispetto al trimestre precedente (141,7 milioni di libbre) e del 6% rispetto al terzo trimestre del 2020. Nel frattempo, l’uso globale del molibdeno nel terzo trimestre del 2021 è sceso del 15% (144,6 milioni di libbre) rispetto al trimestre precedente, ma in aumento del 5% rispetto allo stesso trimestre dell’anno precedente.

Nel 2022 i prezzi rimarranno elevati

Naturalmente, chi segue il mercato del molibdeno sa bene che i driver principali sono l’acciaio, il petrolio e il gas. Gli oleodotti costituiscono infatti uno dei principali impieghi per l’acciaio ad alto contenuto di molibdeno.

Per questo, a lungo termine, si parla di una riduzione della domanda di molibdeno a seguito della decarbonizzazione delle economie. Tuttavia, ora come ora, la domanda è molto forte, soprattutto per i terminal di gas naturale liquefatto (GNL).

Se la domanda è fatta da acciaio, petrolio e gas, l’offerta è dettata da ciò che accade nel rame, visto che oltre l’80% della produzione di molibdeno proviene dalle miniere di rame. Ciò che guida le decisioni di produzione in queste miniere è la situazione nel mercato del rame, non certo nel mercato del molibdeno. In altre parole, le miniere producono molibdeno indipendentemente dal prezzo, purché sia redditizio produrre rame. Gli effetti di questa situazione si sono visti lo scorso anno quando, nonostante i prezzi del molibdeno siano raddoppiati, la produzione è stata ridotta del 6%.

In termini prospettici, CPM Group prevede che la produzione di molibdeno continuerà a diminuire o, nel migliore dei casi, resterà invariata. Di contro, la produzione di acciaio crescerà leggermente, probabilmente di circa il 3 percento. Quindi, i prezzi del molibdeno rimarranno elevati rispetto ai livelli storici, mentre il mercato va verso un deficit che durerà almeno tre o quattro anni.

Infine, vale la pena tenere d’occhio nel lungo termine la domanda da parte del settore delle energie rinnovabili. Il molibdeno e il rame sono infatti utilizzati in più di otto tecnologie di generazione e stoccaggio di energia pulita, con il molibdeno che risulta indispensabile nella tecnologia eolica e geotermica.

METALLIRARI.COM © SOME RIGHTS RESERVED