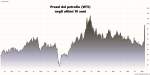

Salite e discese hanno caratterizzato gli ultimi 12 mesi del ferro. I prezzi hanno toccato un massimo di 171 dollari per tonnellata a marzo, per poi scendere fino a 81 dollari e alla fine chiudere l’anno sopra i 100 dollari.

Lo scorso anno il mercato del ferro ha mostrato due facce completamente diverse tra loro. Una prima parte durante la quale il governo cinese ha mantenuto una politica monetaria accomodante che si è tradotta in un’impennata della produzione di acciaio, mentre i prezzi crescevano anche a causa delle interruzioni dell’offerta causate dalla guerra in Ucraina e dalle scarse esportazioni del Brasile.

La seconda parte del 2022 ha visto il dimezzamento dei prezzi

Ma la seconda parte dell’anno ha visto dimezzarsi i prezzi entro ottobre. Le rinnovate preoccupazioni per le restrizioni del COVID-19 in Cina, che rappresentano circa i due terzi della domanda di minerale di ferro trasportato via mare, oltre alle preoccupazioni per il settore immobiliare cinese e il raffreddamento della crescita economica globale, hanno compromesso il quadro della domanda di metallo.

Nelle ultime settimane i prezzi sono poi rimbalzati, chiudendo il 2022 sopra la soglia dei 100 dollari per tonnellata.

Un difficile 2023

E veniamo al 2023, un anno che tutti gli analisti prevedono sarà difficile per il minerale di ferro.

Secondo Wood Mackenzie, il consumo di acciaio in Cina rimarrà contenuto, con la produzione siderurgica e la domanda di minerale di ferro che dovrebbero rimanere sostanzialmente stabili. Nella seconda parte dell’anno il mercato immobiliare cinese dovrebbe risollevarsi poiché si prevede che l’economia supererà il picco delle infezioni. Mentre i paesi della regione Asia-Pacifico non subiranno rallentamenti, in Europa la domanda di minerale di ferro diminuirà del 2% per la recessione che colpirà il settore siderurgico.

Per quanto riguarda l’offerta, dopo la contrazione del 2022, ci sarà un aumento guidato da Brasile e India, mentre l’Australia potrebbe soffrire di spedizioni limitate.

Prezzi in ribasso

Se poi parliamo di prezzi, come accennato, c’è un diffuso pessimismo. Per ING Group, le prospettive a breve termine sono ribassiste, soprattutto a causa della scarsa domanda cinese. I prezzi potrebbero scendere a 85 dollari per tonnellata nel primo trimestre e arrivare intorno ai 90 dollari nel secondo e terzo trimestre. Probabilmente, solo verso l’ultimo trimestre dell’anno i prezzi si muoveranno sopra i 95 dollari.

Le stime di FocusEconomics indicano che i prezzi saranno in media di 92,80 dollari nel quarto trimestre 2023 e di 83,20 dollari nel quarto trimestre 2024. La diminuzione dei prezzi è dovuta al rallentamento della maggior parte delle principali economie mondiali a causa di politiche monetarie più restrittive, nonostante un probabile miglioramento delle dinamiche economiche in Cina.

Per Wood Mackenzie i prezzi del ferro per il 2023 rimarranno nell’intorno dei 100 dollari. Ci sarà una riduzione della produzione di acciaio durante tutto l’anno, in particolare in Europa, con una domanda debole da parte degli utenti finali che costringerà i produttori di acciaio ad adattarsi chiudendo i loro impianti.

METALLIRARI.COM © ALL RIGHTS RESERVED