Il 2016 è stato un anno durante il quale lo zinco ha registrato un deficit enorme.

Secondo l’International Lead and Zinc Study Group, il metallo ha raggiunto un deficit globale di 286.000 tonnellate. La domanda di zinco raffinato è aumentata del 3,6%, mentre l’offerta è rimasta praticamente invariata.

La tensione sul mercato è salita da quando sono state chiuse alcune grandi miniere come quelle di Century (Australia) e di Lisheen (Irlanda) e dopo la sospensione di 500.000 tonnellate di capacità annua da parte della Glencore. Tutte queste chiusure hanno portato ad una drastica concentrazione della produzione, con un forte impatto anche sul mercato dello zinco raffinato.

Per esempio, a febbraio, la Korea Zinc Co. ha annunciato l’intenzione di ridurre la sua produzione di metallo raffinato per l’anno in corso del 7,7%, corrispondente a circa 50.000 tonnellate. La decisione è maturata a seguito della crescente difficoltà di rifornimento di concentrato di zinco e dall’aumento dei costi di trasformazione.

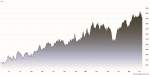

Tutti questi problemi creati dalla carenza di zinco hanno portato ad un effetto visibile a chiunque: i prezzi sono arrivati ai massimi degli ultimi 8 anni.

Senza considerare la Cina, nel 2016, l’offerta di zinco è scesa del 10%. Ma la produzione cinese è aumentata, anche se le importazioni sono crollate del 38%. In pratica, anche in Cina si sta andando verso un deficit, che verrà aiutato anche dalla limitazione della produzione di metalli industriali a causa dei gravi problemi di inquinamento di cui soffre il paese.

Gli analisti, che stanno guardando con molta attenzione ai dati sulla produzione cinese di quest’anno, credono che sia solo questione di tempo: la Cina sarà costretta a tagliare la sua produzione di zinco raffinato… e i prezzi correranno verso l’alto.

METALLIRARI.COM © SOME RIGHTS RESERVED