Non guardate alla debolezza del dollaro per spiegare la recente crescita delle quotazioni di alcuni metalli base. È vero che un dollaro debole è favorevole ai prezzi dei metalli ma, questa volta, la vera ragione della salita sta nei fondamentali.

Prendiamo il caso del piccolo mercato dello stagno…

Offerta in crisi per la pandemia

Sul fronte dell’offerta il COVID-19 ha colpito pesantemente. La pandemia ha costretto Malesia, Brasile, Perù e Bolivia a fermare o a ridurre la produzione. Trattandosi di produzioni integrate verticalmente (dalla miniera alla fonderia) l’impatto sul mercato fisico dei metalli raffinati è stato veloce.

Per esempio, secondo il World Bureau of Metal Statistics, le esportazioni indonesiane di stagno sono calate del 5,2% nel periodo gennaio-giugno.

Scorte di borsa in calo

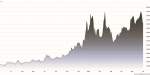

La crisi dell’offerta è evidente anche dai prezzi in aumento e dal calo delle scorte di borsa.

Secondo Reuters, all’inizio dell’anno le scorte registrate al London Metal Exchange (LME) ammontavano a 7.125 tonnellate, mentre attualmente sono a sole 3.980 tonnellate.

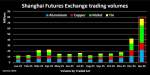

Anche le scorte dello Shanghai Futures Exchange (SHFE) sono in calo. Adesso sono a 3.006 tonnellate, in calo di 2.345 tonnellate rispetto all’inizio di gennaio.

La domanda di stagno non si è contratta

Per quanto riguarda la domanda va considerato che i maggiori consumi riguardano la saldatura a stagno per il mercato dei semiconduttori e dell’elettronica. Tutti mercati che hanno resistito bene durante la pandemia di coronavirus. Apple, per esempio, ha registrato vendite record di 59,7 milioni di dollari nel secondo trimestre di quest’anno.

Anche se ci sono molte incognite su cosa accadrà nei prossimi mesi alla domanda, nel medio-lungo termine l’offerta rimarrà scarsa. Motivo per il quale i prezzi dello stagno potrebbero diventare ancora più alti.

Quando i prezzi sono sorretti da solidi fondamentali, come nel caso dello stagno, non ci sono da attendersi sorprese che possano cambiare la tendenza in atto.

METALLIRARI.COM © SOME RIGHTS RESERVED