Il conflitto in Iran sta stravolgendo anche mercati delle materie prime marginali, trasformando tensioni latenti in shock dell’offerta. L’effetto combinato tra guerra e politiche industriali cinesi sta colpendo settori poco visibili ma strategici, dove la concentrazione produttiva amplifica ogni problema.

Il risultato è un’accelerazione improvvisa dei prezzi di tre elementi poco trattati sui mercati tradizionali — tungsteno, zolfo ed elio — che però rappresentano snodi essenziali nelle catene produttive avanzate. In questi casi, non è la dimensione del mercato a contare, ma la sua centralità tecnologica.

Il nodo nascosto dei semiconduttori

Questi materiali entrano in modo diretto nella produzione dei semiconduttori, pilastro delle tecnologie legate all’intelligenza artificiale e alla difesa. Il tungsteno garantisce le connessioni elettriche nei chip, l’acido solforico pulisce i wafer e l’elio stabilizza i processi produttivi evitando reazioni indesiderate.

Si tratta di funzioni insostituibili nel breve periodo. Una loro carenza non rallenta semplicemente la produzione ma la blocca o ne compromette la qualità, con effetti a catena sull’intero ecosistema industriale.

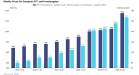

Prima ancora dell’escalation in Medio Oriente, Pechino aveva iniziato a rafforzare il controllo su queste filiere. Le restrizioni all’export di tungsteno e i limiti sull’acido solforico hanno progressivamente ridotto la disponibilità globale, mentre sul fronte dell’elio si osserva una strategia opposta e cioè l’aumento delle importazioni. Nel 2025, le importazioni cinesi di elio sono cresciute del 15,7% dopo un balzo vicino al 65% nel 2024. Un segnale chiaro di accumulo preventivo in vista di tensioni più forti, che oggi si traduce in una maggiore resilienza interna rispetto ad altri mercati.

Dallo squilibrio al deficit, con prezzi fuori scala

Come ormai noto a tutti, la guerra ha colpito un punto nevralgico come lo Stretto di Hormuz, corridoio essenziale per energia e prodotti chimici. Situazioni di eccesso di offerta si sono rapidamente trasformate in carenze, mentre i deficit già esistenti si sono aggravati.

Nel caso dello zolfo, circa il 56% delle importazioni cinesi proviene dal Medio Oriente. Anche una chiusura parziale di 2-3 mesi potrebbe generare uno shock drammatico, con costi di trasporto e assicurazione in aumento.

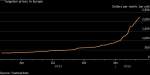

L’impennata dei prezzi è stata in alcuni casi più rapida di quella del petrolio, che pure ha guadagnato oltre il 50% nel mese di marzo. Il tungsteno ha superato i 3.000 dollari per MTU, triplicando rispetto a fine dicembre, mentre l’elio ha raddoppiato le quotazioni dall’inizio del conflitto.

Lo zolfo segue invece dinamiche più frammentate e in Africa è salito di almeno il 30%, mentre in Cina i prezzi hanno raggiunto circa 621 dollari per tonnellata (+13% da inizio marzo).

Il caso elio: quando un impianto vale un terzo del mercato

Gli attacchi missilistici iraniani hanno colpito anche un centro industriale chiave in Qatar, responsabile di circa un terzo della produzione globale di elio. Una concentrazione così elevata rende il mercato estremamente vulnerabile, mentre i tempi di ripristino restano incerti. Un indicatore significativo di cosa sta succedendo sul mercato arriva dalla provincia cinese di Henan, dove il prezzo dell’elio è risalito da 545 a 600 yuan per bombola in poche settimane. Un’inversione di tendenza che segnala un irrigidimento rapido dell’offerta.

Uno degli aspetti più critici riguardo a tutte queste materie prime invisibili ai mercati, riguarda l’assenza di scorte. Nel caso del tungsteno, non esistono stock significativi pronti all’uso, nonostante la domanda crescente del settore difesa.

Questa fragilità si combina con un’altra caratteristica strutturale: la scarsa trasparenza dei prezzi, soprattutto per l’elio, scambiato tramite contratti bilaterali di lungo periodo. Il rischio è che la tensione reale sia sottostimata dai dati disponibili, rendendo il mercato ancora più instabile.

La fine dell’illusione di avere materie prime disponibili per tutti

Negli ultimi anni, tra pandemia e guerra in Ucraina, il sistema globale ha già subito shock violenti. E oggi siamo arrivati al punto che la disponibilità di materiali critici non può più essere data per scontata.

La combinazione tra concentrazione geografica, logistica fragile e strategie nazionali di accumulo sta ridisegnando il mercato. Molte materie prime non sono più beni disponibili a tutti, ma una variabile negoziale e strategica, sempre più centrale nei rapporti tra stati e industrie.

METALLIRARI.COM © ALL RIGHTS RESERVED