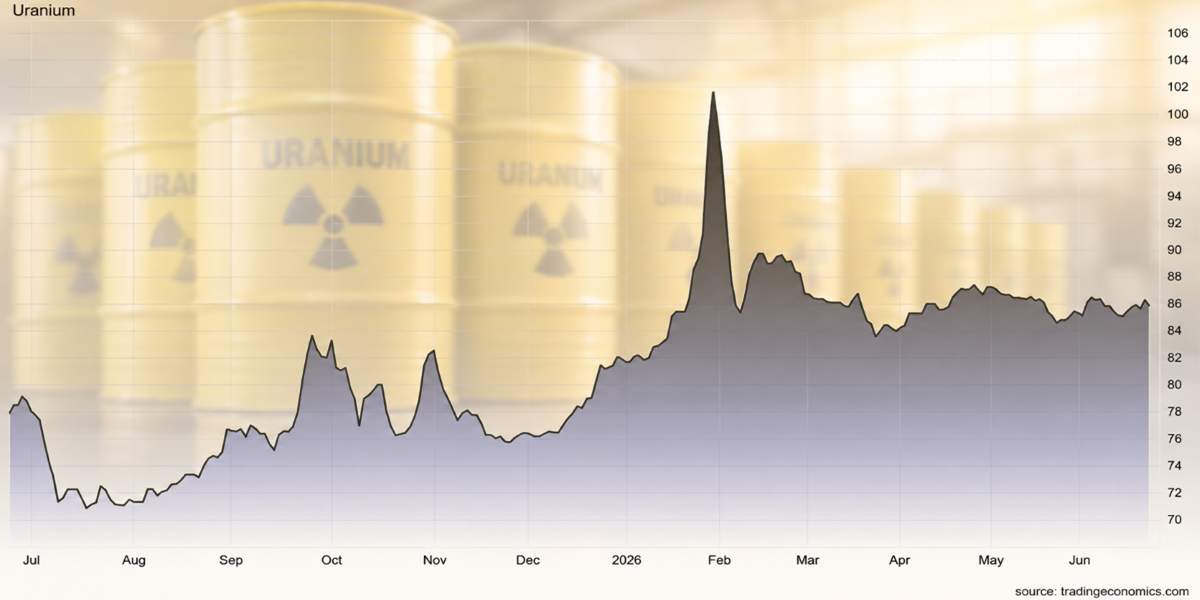

La pausa dei prezzi dell’uranio nel secondo trimestre del 2026 sembra più un momento di respiro che un cambio di tendenza. Dopo aver superato i 101 dollari per libbra a gennaio, il prezzo spot ha trascorso gran parte del trimestre in una fascia compresa tra 84 e 87 dollari, chiudendo una fase di forte accelerazione iniziata nel 2025.

A prima vista potrebbe sembrare un segnale di debolezza. In realtà, osservando i numeri che contano davvero per il settore, emerge un quadro diverso. I contratti a lungo termine continuano infatti a rafforzarsi, passando da circa 80 dollari per libbra nel giugno 2025 fino a 94 dollari recentemente, dopo aver superato la soglia dei 90 dollari per la prima volta dal 2008.

Questo divario tra mercato spot e mercato a termine è particolarmente significativo perché le utility nucleari acquistano gran parte del combustibile attraverso accordi pluriennali. Il messaggio che arriva dai contratti è quindi molto più importante delle oscillazioni giornaliere dei prezzi spot.

Offerta fragile e rischi geopolitici

Le preoccupazioni sull’offerta restano il principale sostegno strutturale del mercato. I problemi produttivi registrati in Kazakistan da Kazatomprom e le precedenti difficoltà operative negli impianti di Cameco in Saskatchewan hanno ricordato agli operatori quanto sia delicata la catena di approvvigionamento globale dell’uranio. A questo si aggiunge una variabile meno evidente ma strategicamente cruciale: lo zolfo. Circa un quinto delle spedizioni mondiali attraversa infatti lo Stretto di Hormuz. Lo zolfo è indispensabile per produrre acido solforico, elemento fondamentale nei processi di estrazione in-situ utilizzati soprattutto in Kazakistan.

Non si parla ancora di una vera emergenza, ma il rischio di colli di bottiglia industriali è entrato stabilmente nel radar degli investitori. In un mercato già caratterizzato da disponibilità limitata, anche piccoli shock possono avere effetti amplificati sui prezzi.

L’intelligenza artificiale spinge il nucleare

La crescita della domanda continua a essere la storia più interessante dell’intero settore. L’espansione dei data center e delle infrastrutture dedicate all’intelligenza artificiale sta aumentando il fabbisogno di energia continua e affidabile, una caratteristica che il nucleare può offrire meglio di molte altre fonti.

Negli ultimi due anni sono aumentati gli accordi tra grandi aziende tecnologiche e operatori nucleari per assicurarsi forniture elettriche di lungo periodo. Il fenomeno non riguarda soltanto l’AI, vista che anche elettrificazione, decarbonizzazione e sicurezza energetica stanno convergendo nella stessa direzione. A questo proposito è interessante osservare come gran parte degli investitori continua a concentrare l’attenzione sulle società tecnologiche, trascurando le materie prime necessarie a sostenere questa trasformazione.

Nuove miniere, tempi troppo lunghi

L’industria mineraria sta cercando di rispondere, ma i tempi non giocano a favore dell’offerta. Nuovi progetti come Wheeler River di Denison Mines potrebbero entrare in produzione entro la fine del decennio, ma lo sviluppo di una miniera di uranio richiede anni, così come la costruzione di nuovi reattori. Nel frattempo, le stime indicano che la domanda globale potrebbe raddoppiare entro il 2040. Il rischio di deficit strutturali rimane quindi elevato anche in presenza di nuovi investimenti.

Il settore porta ancora le cicatrici del ciclo rialzista degli anni Duemila e del successivo crollo seguito all’incidente di Fukushima nel 2011. Questa esperienza spiega la prudenza attuale dei produttori, meno propensi a lanciarsi in espansioni aggressive.

La politica sta diventando un alleato sempre più importante per il mercato dell’uranio. Gli Stati Uniti e altri paesi occidentali stanno cercando di ridurre la dipendenza da fornitori considerati strategicamente sensibili, rafforzando filiere nazionali, scorte strategiche e programmi per le materie prime critiche. L’inclusione dell’uranio negli elenchi dei minerali strategici facilita inoltre l’accesso ai finanziamenti e al sostegno pubblico. In questo contesto, aree come il bacino di Athabasca in Canada assumono un’importanza crescente per la sicurezza energetica occidentale.

Tutto ciò considerato, è ragionevole pensare che il rallentamento dei prezzi spot osservato in questi ultimi mesi sia una pausa tecnica in un mercato che deve ancora fare i conti con una crescente scarsità di offerta.

METALLIRARI.COM © ALL RIGHTS RESERVED