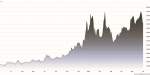

Fino a pochi mesi or sono, chi prevedeva che i prezzi dello stagno avrebbero presto messo a segno importanti rialzi veniva considerato quasi un visionario.

Oggi, lo stagno è uno dei migliori metalli industriali dell’anno, con una crescita dai minimi di gennaio del 40%. Il metallo sembra un toro lanciato in corsa, stimolato anche dal deficit strutturale delle forniture.

In Cina, molti impianti produttivi sono sono stati costretti a chiudere o a ridurre significativamente la produzione per motivi ambientali, a seguito dell’intervento dell’amministrazione cinese che tollera sempre meno i danni all’ambiente.

Il giro di vite ha interessato numerose fonderie che rappresentano circa il 45% della produzione annuale di stagno della Cina. La conseguenza più diretta sarà un forte calo della produzione di luglio e agosto di stagno raffinato, con una forte pressione al rialzo per i prezzi sul mercato nazionale.

La diminuzione strutturale della produzione mineraria cinese e l’esaurimento delle scorte di stagno sarebbe testimoniato dall’aumento delle importazioni cinesi dal Myanmar, in crescita quest’anno del 88% rispetto all’anno scorso.

Come se non bastasse, l’ultimo studio dell’International Tin Research Institute (ITRI) ha messo in evidenza come la produzione di stagno del Myanmar potrebbe aver raggiunto il picco massimo di circa 50.000 tonnellate all’anno e nessuno è certo che possa espandersi ulteriormente. Il Myanmar ha aumentato più di 10 volte la propria produzione nel corso degli ultimi quattro anni, anche in seguito al divieto alle esportazioni di metallo dell’Indonesia. Il Myanmar rappresenta ad oggi oltre il 10% delle forniture globali.

Se non ci saranno nuove scoperte di giacimenti di stagno nei prossimi anni, la produzione del Myanmar, dopo il picco, inizierà un inevitabile declino. Un’eventualità che spingerebbe i prezzi del metallo verso vette ancora più alte.