Il destino del mercato del minerale di ferro è nelle mani del più grande consumatore del mondo: la Cina.

Il gigante asiatico è il più grande produttore mondiale di acciaio con 1,1 miliardi di tonnellate prodotte nel 2020. Di conseguenza, divora enormi quantità di ferro.

Secondo la Commonwealth Bank of Australia, la Cina rappresenta di solito circa il 70% delle importazioni mondiali di minerale di ferro. Ma, nei primi nove mesi del 2020, questa quota di mercato è salita fino al 75%.

Un coro di ribassisti

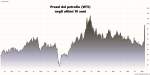

In questo contesto, che qualcuno potrebbe definire rialzista, le previsioni puntano al contrario. Nell’ultimo trimestre 2020 il prezzo medio si attestava intorno ai 100 dollari per tonnellata ma, entro la fine del 2021, si prevede una discesa a 80 dollari che, a fine 2022, diventeranno 75 dollari. Le previsioni sono del Dipartimento dell’Industria australiano.

I ribassisti, tra esperti ed analisti sono la maggioranza. Quasi tutti si aspettano che i prezzi si moderino nei prossimi due anni.

S&P Global Ratings pensa che i prezzi raggiungano in media 85 dollari per tonnellata nel 2021 e 70 dollari per tonnellata nel 2022. Ciò dovrebbe accadere anche perché gli attuali livelli di prezzo del ferro stanno iniziando ad intaccare i margini di profitto dei produttori di acciaio cinesi.

Anche Commonwealth Bank of Australia crede che i prezzi del ferro potrebbero scendere sotto i 100 dollari l’anno prossimo. Nel breve termine le quotazioni potrebbero rimanere alte ma, entro il quarto trimestre del 2021, raggiungeranno una media di 90 dollari.

Inoltre, alcuni analisti ritengono che le misure di stimolo fiscale del governo cinese inizieranno a sfumare nel 2021, indebolendo la domanda di materie prime legate all’acciaio.

Ma qualcuno rimane rialzista

Tenendo presente che i prezzi stanno viaggiando intorno ai 155 dollari, tutte queste previsioni possono sembrare eccessivamente ribassiste. Tanto più considerando che il mercato si trova in un momento di crescente squilibrio tra domanda e offerta.

Se pensiamo che 5 anni fa la Cina produceva 800 milioni di tonnellate di acciaio all’anno e oggi, come accennato, ne produce 1,1 miliardi di tonnellate, ci rendiamo conto che la differenza è significativa per le forniture di ferro. Anche perché, i 300 milioni di tonnellate di acciaio in più richiedono 400 milioni di tonnellate di minerale di ferro in più per essere prodotte.

Inoltre, in questi 5 anni, la fornitura annuale di minerale di ferro dall’Australia e dal Brasile è aumentata di meno di 50 milioni di tonnellate.

Tutte queste ragioni hanno alimentato fino ad oggi il rialzo dei prezzi. Da questo punto di vista i prezzi attuali sembrano del tutto sostenibili e, al contrario, se dovessero scendere, sarebbero del tutto insostenibili per un gran numero di nuovi progetti per l’attivazione di nuove miniere.

A questo si aggiunge il fatto che il Brasile, tramite il suo principale produttore Vale, potrebbe non essere in grado di aumentare la produzione per soddisfare la domanda cinese. La produzione di minerale di ferro della Vale nel 2020 è stimata in 305 milioni di tonnellate, ancora al di sotto dei 310 milioni di tonnellate del 2018.

Gli esperti di mercato pensano che la produzione di Vale inferiore alle attese lascerà la Cina scoperta di almeno 20 milioni di tonnellate nel 2021.

Come ricordano gli operatori del settore, i prezzi del ferro sono abituati a fare il contrario di quanto prevede la maggior parte degli analisti. Se così fosse anche questa volta, i prezzi del ferro non scenderanno tanto facilmente dai livelli attuali nei prossimi anni.

METALLIRARI.COM © SOME RIGHTS RESERVED