Nel giro di pochi anni il sistema di approvvigionamento petrolifero italiano ha cambiato volto. Per un paese che importa oltre il 90% del greggio che consuma, ogni spostamento della geografia delle forniture si traduce immediatamente in un cambiamento degli equilibri energetici e geopolitici.

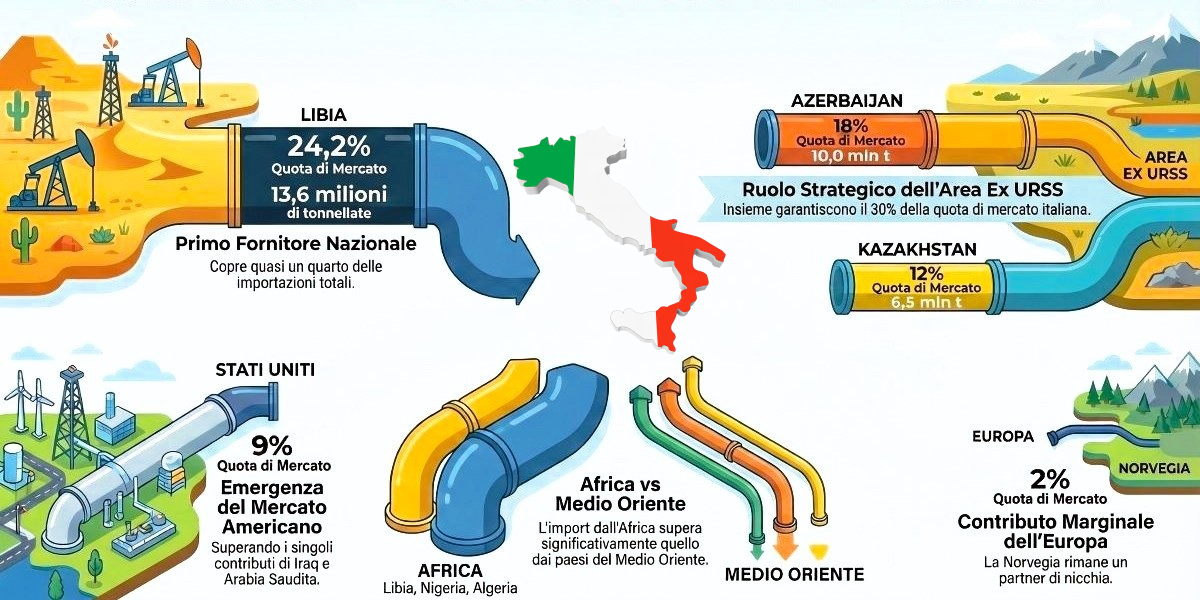

Nel 2025 il principale partner petrolifero dell’Italia è tornato a essere la Libia, con 13,6 milioni di tonnellate di greggio esportate verso i porti italiani. La quota corrisponde al 24,2% delle importazioni complessive e segna un aumento del 14,2% rispetto all’anno precedente.

Allargando lo sguardo all’intero continente africano, emerge che il 41,7% del petrolio importato dall’Italia proviene oggi dall’Africa. In termini assoluti, oltre 23 milioni di tonnellate di greggio hanno attraversato il Mediterraneo dirette verso le raffinerie italiane.

Questo spostamento del baricentro energetico non è solo una questione commerciale. Significa che la sicurezza degli approvvigionamenti italiani dipende sempre più da ciò che accade nel cosiddetto Mediterraneo allargato.

Libia: partner indispensabile, ma fragile

Il ritorno della Libia al vertice dei fornitori italiani riporta al centro una relazione tanto strategica quanto complessa.

Il greggio libico è particolarmente appetibile per l’Italia dal momento che la distanza geografica riduce i tempi di trasporto e i costi logistici, rendendo queste forniture tra le più efficienti per il sistema di raffinazione nazionale. Non sorprende quindi che quasi un barile su quattro importato dall’Italia arrivi da questo paese.

Ma il vantaggio logistico convive con un rischio strutturale. La Libia rimane attraversata da una frammentazione politica persistente, con milizie armate, rivalità tra governi e interferenze di potenze regionali e internazionali. In questo contesto, anche episodi localizzati, come il blocco di un terminal o l’interruzione di un oleodotto, possono avere ripercussioni immediate sui flussi di greggio.

La presenza industriale italiana nel paese, guidata dalle attività energetiche storiche, assume quindi una dimensione che va oltre il semplice piano economico. Diventa uno strumento di equilibrio diplomatico e di stabilizzazione, intrecciato con dossier più ampi come sicurezza marittima, migrazioni e relazioni regionali.

L’uscita della Russia e il nuovo mix di fornitori

Fino al 2021 una parte consistente del petrolio lavorato nelle raffinerie italiane arrivava dalla Russia. Il greggio Urals, spesso venduto con uno sconto rispetto ai benchmark internazionali, rappresentava un elemento stabile nel mix di approvvigionamento. La guerra in Ucraina e le sanzioni europee hanno però chiuso questo canale, imponendo una rapida riconfigurazione delle rotte energetiche.

Il risultato è una rete più diversificata ma anche più complessa. Oltre al rafforzamento dei flussi africani, è cresciuto il ruolo dei paesi dell’area ex sovietica, in particolare Azerbaijan e Kazakhstan. Parallelamente, gli Stati Uniti sono entrati stabilmente tra i principali fornitori di greggio per il mercato italiano (fonti: Fonti: UNEM, ARERA, MASE, ICE).

| Paese | Area | Import 2025 (mln t, stima) | Quota su totale Italia | |

|---|---|---|---|---|

| 1º | Libia | Africa | 13,6 | 24,2% |

| 2º | Azerbaijan | Ex Urss | ≈10,0 | ≈18% |

| 3º | Kazakhstan | Ex Urss | ≈6,5 | ≈12% |

| 4º | Stati Uniti | America | 5,0 | 9,0% |

| 5º | Brasile | America | 1,34 | 2,4% |

| 6º | Nigeria | Africa | ≈3,0 | ≈5% |

| 7º | Algeria | Africa | ≈1,6 | ≈3% |

| 8º | Iraq | Medio Oriente | ≈3,4 | ≈6% |

| 9º | Arabia Saudita | Medio Oriente | ≈3,2 | ≈6% |

| 10º | Norvegia | Europa | ≈1,0 | ≈2% |

Naturalmente, la diversificazione riduce la dipendenza da un singolo partner, ma introduce nuove variabili: rotte più lunghe, noli più elevati e una maggiore esposizione a crisi geopolitiche distribuite tra Nordafrica, Caucaso e Medio Oriente.

Il nodo strategico del Mar Rosso

A complicare il quadro si aggiunge un fattore logistico di crescente importanza e cioè la sicurezza del corridoio Mar Rosso–Canale di Suez.

Negli ultimi mesi gli attacchi contro il traffico commerciale hanno trasformato questa rotta in uno dei punti più delicati del commercio globale. Per l’Italia il problema è tutt’altro che marginale.

Una parte significativa del petrolio e dei prodotti raffinati diretti verso il Mediterraneo passa infatti da Suez. Inoltre, circa il 21,3% delle importazioni energetiche italiane, per un valore di circa 19,4 miliardi di euro, proviene da paesi collegati a questo corridoio marittimo.

Quando le compagnie di navigazione scelgono di evitare il Mar Rosso e deviare le rotte attorno al Capo di Buona Speranza, i tempi di consegna possono allungarsi fino a tre settimane, con un inevitabile aumento dei costi logistici.

Finora il sistema ha retto grazie a scorte adeguate e a una domanda globale non particolarmente tesa. Tuttavia, qualsiasi crisi come quella in atto per la guerra tra USA e Israele contro l’Iran si riflette drasticamente sui prezzi dell’energia.

Il Mediterraneo allargato come scacchiera energetica

Considerati nel loro insieme, questi fattori delineano una realtà sempre più evidente: il Mediterraneo allargato è diventato il centro di gravità della sicurezza energetica italiana.

Da un lato rappresenta un vantaggio competitivo. La vicinanza geografica con Nordafrica e Medio Oriente garantisce rotte relativamente brevi e consente all’Italia di svolgere un ruolo di piattaforma logistica tra Europa e regioni produttrici.

Dall’altro lato è una delle aree più instabili del pianeta, segnata da conflitti regionali, crisi politiche croniche e rivalità tra potenze internazionali. Energia, infrastrutture portuali e presenza militare sono sempre più utilizzate come strumenti di influenza geopolitica.

In questo contesto, sicurezza energetica e politica estera diventano due facce della stessa strategia.

Ridurre la dipendenza è l’unica soluzione strutturale

Nel lungo periodo esiste una sola risposta capace di ridurre questa vulnerabilità: diminuire la quantità di petrolio necessaria al sistema economico. Il percorso però è complesso. Trasporti su gomma, aviazione, industria petrolchimica e diversi segmenti manifatturieri continueranno a dipendere dal greggio ancora per molti anni.

Finché questa dipendenza rimarrà elevata, l’Italia resterà esposta a rischi ricorrenti come oscillazioni improvvise dei prezzi globali, crisi regionali fuori dal controllo diretto del paese e decisioni politiche dei principali fornitori.

In questa prospettiva, la transizione energetica non riguarda soltanto la decarbonizzazione o il rispetto degli obiettivi europei. Per un grande importatore come l’Italia rappresenta soprattutto uno strumento di sicurezza economica.

Finché il sistema non sarà meno dipendente dal greggio, il Mediterraneo continuerà a essere la via più breve verso il petrolio, ma anche la porta attraverso cui possono arrivare le crisi.

METALLIRARI.COM © ALL RIGHTS RESERVED